Como criar e lidar com a Reserva de Emergência? (video)

- 22 de janeiro de 2024

- Posted by: Guilherme Baía

- Category: Orçamento

O que é a Reserva de Emergência?

Nem tudo sai como o planejado e coisas ruins eventualmente acontecem. Só que devemos estar preparados para elas. Mais do que fazer um cronograma, um Planejamento Financeiro deve te ensinar e preparar a lidar com os momentos ruins. Novamente: coisas ruins acontecem. É exatamente para isso que serve a Reserva de Emergência.

A Reserva de Emergência serve exatamente para você não precisar recorrer a crédito quando ou as despesas subirem ou a renda cair. Então, ela deve servir como um pedido de ajuda a si mesmo. A Reserva de Emergência deve servir como esse mecanismo de proteção.

Mas aqui eu preciso mesmo frisar algo: Proteção! Não considere a Reserva de Emergência como uma possibilidade de poder exceder os gastos por uma questão de vontade. Esse comportamento não é saudável e pode fazer com que uma Reserva de Emergência logo se acabe.

Situações para usar e para não usar a Reserva de Emergência

- Você é um empregado regular com salário variável e está tendo perda constante na renda, por exemplo um vendedor que está em fase ruim. Use a Reserva para cobertura dos primeiros meses, somente. Ao persistir a fase ruim, ajuste as despesas para diminuir o seu padrão de vida para o novo patamar de rendimento.

- Você é empresário e surgiu uma boa oportunidade de compra – Cuidado para não misturar as finanças da empresa com as da casa (embora, na prática, a casa seja um centro de custo da empresa quando você é empresário individual). Para esta compra (de um estoque, por exemplo), a empresa deve ter uma reserva própria (ou crédito) para essas ocasiões.

- Seus pais/sogros ficaram doentes e precisarão da sua ajuda: Avalie a gravidade da doença, o tempo do tratamento e a possibilidade de irmãos/cunhados participarem dos gastos também, lembrando que os pais/sogros podem também contribuir com parte das despesas. Se for para durar pouco, a reserva pode ser usada. Se a mudança for duradoura, é melhor rever o orçamento doméstico.

Nota muito importante: Em qualquer mudança brusca no orçamento, tanto para melhor quanto para pior, é preciso avaliar a recorrência do evento. A mudança é algo temporário em que só usar a reserva de emergência vai resolver a situação ou é uma mudança que deve permanecer por mais tempo e mudar a estrutura do orçamento?

Se a mudança for temporária, veja por quanto tempo a reserva de emergência vai suprir. Se for uma mudança que tende a ser duradoura, é melhor repensar o orçamento como um todo para que a reserva não seja usada numa situação permanente.

Os 3 fatores que formam a sua Reserva de Emergência

O fator mais importante para dimensionar a sua reserva de emergência e um dos mais importantes de Planejamento Financeiro é a Vulnerabilidade de Renda

Vulnerabilidade de Renda

A Vulnerabilidade da Renda trata-se de quanto a sua renda está sujeita a variações que afetem negativamente o seu orçamento doméstico. São situações possíveis como: perda da função, perda do emprego, redução das vendas, negociação de contratos, prejuízos da empresa, dentre outras.

Tente pensar pelo aspecto do crédito: Entre um funcionário público que recebe quase sempre os mesmos valores e quase sempre na mesma data ou um corretor de imóveis que pode receber muito num mês e passar meses sem efetuar uma venda, quem tem a renda mais vulnerável?

Existem diversos fatores que alteram esse grau de vulnerabilidade mas, para o conceito de Reserva de Emergência é preciso entender que quanto maior essa vulnerabilidade, maior deve ser a reserva.

Capacidade de Poupança

Na Engenharia, a Capacidade é sempre uma medida de potência. No Planejamento Financeiro não é diferente. A Capacidade de Poupança é o quanto de dinheiro por mês seu Orçamento Doméstico permite que você POSSA usar para formar as suas reservas.

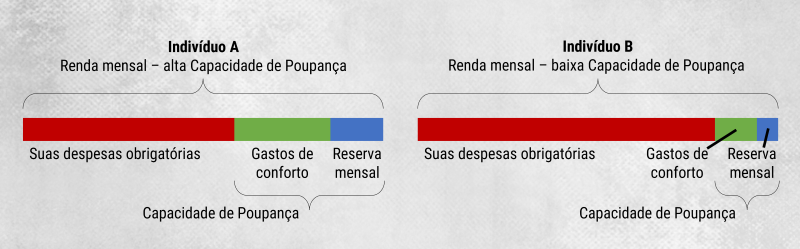

Embora algumas pessoas possam poupar mais, por vários motivos elas escolhem gastar com outras coisas, quase sempre associados a conforto. A imagem abaixo mostra um pouco melhor essa condição.

Perceba que ambos tem a mesma renda, mas o Indivíduo A tem menos despesas obrigatórias (considere que são aquelas necessárias para manter o estilo de vida) que o indivíduo B, que tem uma dependência maior da renda para manter seu estilo de vida.

Embora até possa guardar mais, por exemplo, 30%, o indivíduo A somente faça reserva de 10% da sua renda. Já o indivíduo B (que ganha a mesma renda), até possa guardar 15%, guarde somente 5%. Percebe que o B, por ter uma Capacidade de Poupança menor tem uma necessidade maior de Reserva de Emergência?

Acesso a outras fontes de recursos

Algumas famílias embora tenham o orçamento apertado possuem outras fontes variadas de recursos: crédito, parentes e itens que possam ser facilmente liquidados.

Eu lembro que já precisei recorrer algumas vezes (felizmente poucas) à minha mãe. Só que a minha vivência profissional mostrou que em algumas famílias é muito comum os parentes (sobretudo os pais) ajudarem seus filhos em situação de emergência.

Por outro lado, algumas profissões conseguem ter acesso a fontes baratas de recursos que outras não possuem (diretores de empresas, funcionários públicos, etc). Nestas ocasiões, quanto maior o acesso a fontes baratas de recursos, menor é o tamanho necessário da Reserva de Emergência.

O tamanho que a Reserva de Emergência precisa ter

Suponha que o Indivíduo A da imagem acima seja um Funcionário Público, solteiro, sem filhos, jovem e que viva para estudar para um concurso melhor. Seus pais não tem dependência do seu orçamento, tem nome limpo e não paga nenhum produto de crédito. Além disso, tem hábitos sociais modestos. Como no exemplo, ele precisa de 70% da sua renda para viver dentro do seu estilo de vida e guarda, efetivamente, 10% da sua renda.

Já o indivíduo B é uma mulher casada, mãe de 3 filhos, mais de 45 anos, vendedora free-lancer cuja renda e despesas não se misturam com seu marido e tenha a ambição de montar sua própria loja daquilo que ela vende para seu patrão. Seus pais até ajudam a cuidar das crianças, mas são mais idosos e eventualmente dependem da ajuda dela para o orçamento, sobretudo para exames e remédios.

Quem você acha que precisa de uma Reserva de Emergência maior? Certamente o indivíduo A. Quanto? Considerando suas ambições que não o expõem a um risco alto, ou seja, só sai do emprego atual para outro melhor, talvez nem 2x sua Necessidade Mensal de Gastos (NMG) ele precisaria ter como reserva.

Já a pessoa B é muito mais vulnerável, tem uma capacidade de poupança muito menor, uma necessidade de uso muito maior e baixo acesso a outras fontes de recursos. Pela sua ambição de largar o emprego e empreender, diria que só depois de ter 12x a necessidade de gastos suprida é que eu recomendaria que ela usasse o excesso de reserva para então empreender.

Atenção a quem você é

Embora pareça uma decisão técnica, a Reserva de Emergência precisa promover a sensação de segurança para a família e a sensação é sim subjetiva.

O conflito reside no fato de que a Reserva de Emergência causa, em muitos clientes, a sensação de desperdício de rentabilidade. E quem pensa assim não está de todo errado (logo abaixo você vai entender o porquê) e sim, deve fazer coordenação com a Disposição do cliente a correr riscos, que é um dos elementos avaliados no seu Perfil de Investidor (prometo outro grande artigo sobre isso).

A Reserva de Emergência deve então mais prover a sensação de segurança equilibrada com a adequada alocação do capital. Na prática, nunca recomendei menos que 2x a NMG e nunca mais que 12x.

Tenha paciência pois pode levar muito tempo.

Se o indivíduo A precisa de 2x sua necessidade de gastos (NMG), então ele precisaria juntar 140% do seu rendimento. Com muito foco, evitando as despesas de conforto e sua CP de 30%, em apenas 5 meses ele teria a sua reserva montada.

Já a pessoa B, com capacidade de 15%, precisaria de 12 x 85% = 1.020% (10x) da sua renda como Reserva de Emergência, o que levaria (1020% / 15%) 68 meses para juntar sua reserva. Ou seja, se exatamente hoje ela tivesse feito 45 anos e tivesse todo o foco do mundo (e nenhum percalço no meio do caminho), ela só terminaria de montar a sua reserva depois de completar 50 anos e 8 meses. Quando, pelo exemplo, é que ela começaria a juntar dinheiro para empreender.

Como aplicar a sua Reserva de Emergência?

Considerando que problemas sempre podem acontecer e nunca sabemos o impacto e o momento que eles terão sobre nossas finanças, a primeira e principal característica é da Disponibilidade.

O termo técnico mais adequado é Liquidez, que nada mais é que a capacidade de transformar a aplicação em saldo de conta corrente. Ou seja, a sua Reserva de Emergência precisa ter a possibilidade de rapidamente aumentar o seu saldo de conta bancária.

Só que o ponto de evolução e melhor decisão para suas finanças acontece aqui neste momento do artigo – atenção para o destaque que eu vou dar agora:

Você não vai usar a sua Reserva de Emergência toda de uma vez. Portanto, ela não precisa estar inteiramente disponível para você de imediato.

Considere o pior cenário que pode te fazer usar a sua Reserva de Emergência? Doença na família? Qual a possibilidade de uma doença te fazer sacar recursos de mais de um mês de salário rapidamente?

Outro cenário ruim: perda do emprego? Você não precisa de mais do que um mês de despesas pagas disponíveis para você. Sendo assim, por que ter tanto dinheiro disponível de uma vez? Capciosa a pergunta…

Outra característica que a aplicação da sua Reserva de Emergência precisa ter é a baixa volatilidade (recomendo vol máxima de 1%) e baixíssimo risco de crédito. Essas caracteristicas vão fazer com que a sua expectativa de valor disponível se cumpra. Ou seja, evita que você espere ter um determinado valor e não o tenha porque o mercado isso ou aquilo.

A consequência natural da combinação dessas 3 variáveis: liquidez, baixa volatilidade, baixíssimo risco de crédito é que o veículo de aplicação não vai trazer tanta rentabilidade, muito embora, seja algo bastante possível de atingir algo muito próximode 100% do CDI, que, em dias atuais supera com bastante folga a inflação e nem é um rendimento ruim para o longo prazo (coisas de Brazeel).

Portanto, são veículos possíveis de aplicação da sua Reserva de Emergência: fundos DI (não os de aplicação automática), CDB’s de grandes bancos (limitados pelo FGC), poupança (sim, pelo conforto que traz a clientes com perfil ultra conservador), Tesouro Selic e assemelhados.

Melhores Práticas de Planejamento Financeiro

Sempre que possível vou dedicar uma parte dos meus textos para conversar com outros Planejadores, pois sei que lemos uns os materiais dos outros e, com isso, compartilhar algumas práticas com outros colegas (e recomendo que faça o mesmo).

E você, cliente (ou potencial) que estiver lendo esta parte, parabéns pelo seu interesse. Você pode um dia se tornar um Planejador e também poderá com esta leitura entender como pensamos.

A Reserva de Emergência é prioridade nos objetivos do cliente: Há quem coloque um seguro de vida e entendo que ele oferece uma boa remuneração para quem o vende, mas pela disciplina que seu cliente precisa ter e pelo risco aceito de que seu cliente não morrerá no primeiro ano de atendimento, é mais didático trabalhar com ele para montar logo a reserva de emergência. Outra coisa: o dinheiro destinado a pagar o seguro de vida atrasa a formação da reserva, além de não promover a segurança do cliente, mas da sua família.

Dificilmente o cliente terá paciência para formar a RE: Formar a RE leva mais tempo que o cliente gostaria que levasse. Convencê-lo a permanecer no desafio é o nosso desafio. Apelar para os vieses cognitivos e fazê-lo sempre ver como sair do negativo para o positivo leva ele a um ciclo vicioso (positivo) vai servir de estímulo para ele continuar no caminho.

Reserva de Emergência precisa de suitability sim: A sensação de segurança e a sensação de desperdício de rentabilidade são derivadas do fator Disposição ao risco do cliente, que é uma das dimensões que eu avalio no suitability do cliente. Então, para que ele fique satisfeito, sugiro antes dimensionar bem o perfil de investidor do seu cliente ANTES de dimensionar a RE.

Tem cliente que detesta a Reserva de Emergência: Sim, por promover pouca rentabilidade, muita gente vai achar que está perdendo dinheiro (e está abrindo mão da rentabilidade sim), só que é pela proteção e não pelos juros a receber que se forma a RE. Alem disso, sua formação ajuda na criação de disciplina do cliente (você vai precisar muito disso no futuro).

A Reserva de Emergência não precisa ser monoproduto: Percebeu num parágrafo ali em cima que mesmo em eventos muito ruins o cliente talvez não saque 1 mês da reserva? E que, ainda que um evento ruim aconteça ele pode contar com outros mecanismos de proteção, como o FGTS, seguro desemprego, plano/seguro de saúde dentre outros? Isso significa que você pode escalonar em liquidez em troca de alguma rentabilidade a RE, desde que preservando com afinco as outras características: baixa vol e risco de crédito. O que te leva à próxima nota…

Monitorar as circunstâncias que afetam a necessidade de RE é preponderante: Mantenha sempre seus registros os fatores e suas notas que te levaram a dimensionar a RE do cliente da maneira como você o fez e sempre veja em seus eventos de liquidez como eles mudaram e o que precisa rebalancear na RE dele. Para isso, você precisa manter um maravilhoso sistema de registros de informação do seu cliente (eu desenvolvi o meu. E você, tem um bom?)

Receba conteúdos no seu celular

Outros conteúdos do seu interesse:

O que fazemos por você?

Veja nesta apresentação tudo aquilo que você pode ter com seu Planejamento Financeiro.

“O dinheiro deve ser o melhor instrumento para você se transformar na melhor pessoa que você puder ser, dentro dos seus valores. ”